美联储降息“靴子”落地

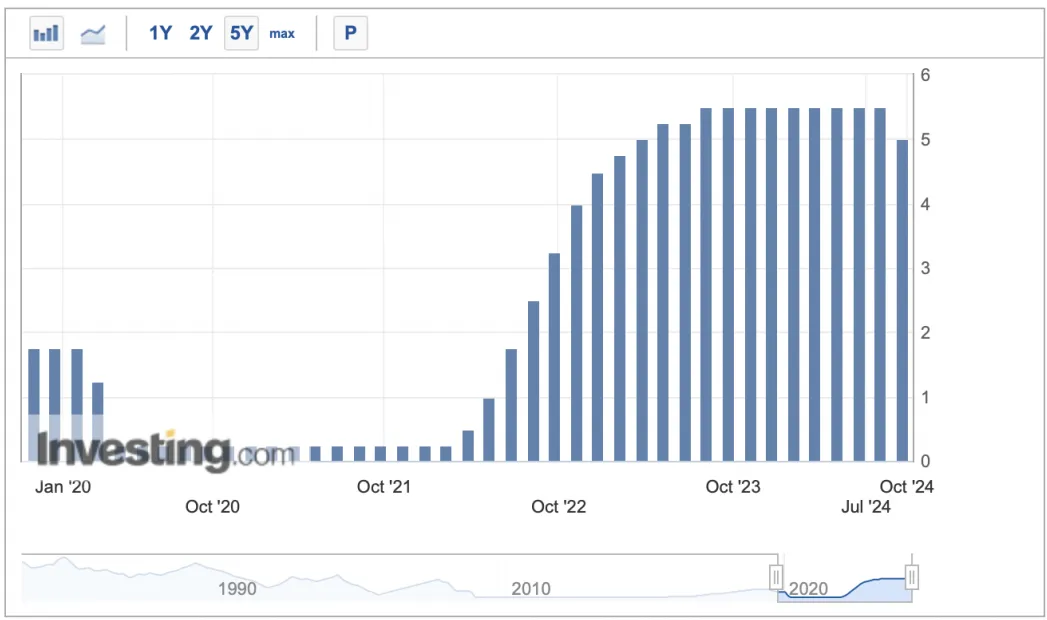

北京时间2024年9月19日凌晨2点,美联储宣布了联邦基金利率目标区间的下调,从原先的5.25%-5.50%降至4.75%-5.0%,降幅达50个基点。这是自2022年3月美联储启动本轮紧缩周期以来的首次降息,标志着美国货币政策的重大转折。然而,这一决定并未获得全体联邦公开市场委员会(FOMC)委员的支持,美联储理事鲍曼投票反对,主张更为温和的降息幅度,成为自2005年以来首位在议息会议上投下反对票的联储理事。

此前,美联储为应对高通胀,连续11次加息,累计幅度高达525个基点,将政策利率提升至21年来的最高水平。

此次降息是自2020年3月以来的首次降息,两次降息相隔长达四年半。

市场反应与波动

在降息消息公布后,市场初期反应积极,美股、黄金、美债价格纷纷上涨,美元指数大幅下跌。然而,随后市场出现大逆转,主要资产价格迅速回吐涨幅,甚至转跌。美股三大指数由涨转跌,道琼斯工业平均指数下跌0.25%,纳斯达克综合指数下跌0.31%,标普500指数下跌0.29%。

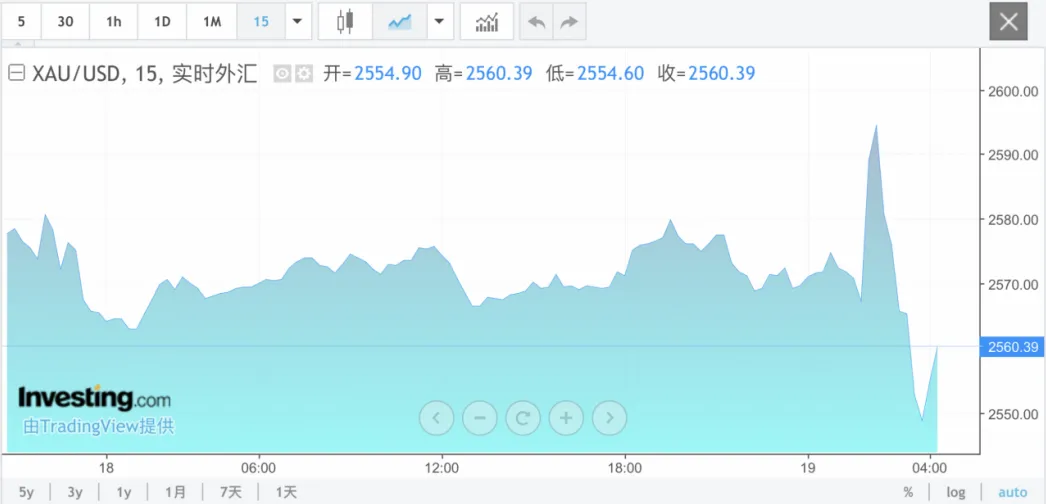

同时,美国国债市场同样出现大幅波动。两年期美债收益率在决议公布后的数分钟内迅速下跌10个基点,但很快转而上涨;截至凌晨4点,两年期美债收益率上涨1.11%,十年期美债收益率上涨1.89%。黄金市场也经历了类似的震荡,现货黄金价格一度上涨至2590美元/盎司,随后回落至2559.76美元/盎司,日内下跌0.38%。美元指数从一度大跌至100.22点,最终反弹并上涨0.13%。

这些剧烈波动的背后与美联储主席鲍威尔在随后的新闻发布会上的言论密切相关。他警告市场,降息50个基点并不意味着未来将持续大幅降息,市场不应过度解读这一举措。他强调,美联储将根据未来经济数据的表现逐次做出政策调整。

美联储此次降息反映了其在当前经济形势下的权衡与风险管理策略。根据美联储声明,经济活动继续以“稳健的速度”扩张,就业增长虽有所放缓,但失业率仍然维持在低位,同时通胀水平朝着2%的目标取得了进一步进展。

鲍威尔在新闻发布会上强调,此次降息的主要目的是为了确保美国经济实现“软着陆”,即在抑制通胀的同时避免劳动力市场进一步恶化。鲍威尔指出,目前美国经济没有出现衰退的迹象,联储的降息行动旨在维持当前经济的稳健增长。同时,鲍威尔重申,未来利率政策将依赖经济数据的表现,不会预设固定的降息路径。

在就业市场方面,鲍威尔表示当前劳动力市场状况良好,4.2%的失业率依然处于健康水平。美联储将密切关注劳动力市场的变化,如果劳动力市场意外放缓,可能会加快降息步伐。

美联储此次还公布了最新的利率点阵图。相较于今年6月的预测,本次利率点阵图显示,未来三年美联储官员对降息的预期力度有所增强。2024年的利率预期中位值从5.125%降至4.375%,2025年从4.125%降至3.375%,2026年则从3.125%降至2.875%。美联储官员普遍预期,年内将继续降息50个基点,累计降息幅度将达到100个基点。

与此同时,美联储官员对美国经济的预期并未大幅调整。2024年美国GDP增长预期小幅下调0.1个百分点,2025年、2026年的增长预期则保持不变。失业率预期上调0.4个百分点,未来两年分别上调0.2个百分点。通胀方面,2024年PCE通胀和核心PCE通胀预期增速分别下调0.3个和0.2个百分点,2025年下调幅度分别为0.2个和0.1个百分点。

从行业视角看,美联储的降息对多个行业的影响将是复杂且深远的。首先,降息有望缓解利率上升带来的融资成本压力,尤其是对资本密集型行业如房地产、制造业等产生正面效应。房地产行业可能从中受益,借贷成本下降将有助于刺激购房需求。然而,由于通胀压力仍然存在,消费者支出可能不会立即大幅增长。

金融市场方面,银行业将面临一定挑战。降息可能压缩银行的净息差,即贷款利率和存款利率之间的差额,降低银行的盈利能力。与此同时,股票市场的短期波动性可能加剧,投资者对未来利率走向的预期不一致,使得市场波动频繁。

对于大宗商品市场,尤其是黄金和石油,降息带来的美元走弱可能在短期内提振大宗商品价格。然而,全球经济前景的不确定性和通胀的潜在压力,仍然是这些市场的重要风险因素。

总体而言,美联储此次降息反映了其对美国经济复苏过程中面临的多重风险的谨慎态度。虽然降息50个基点是为了防止经济过度放缓,但未来的政策走向仍将依赖于实际经济数据的表现。行业和投资者需要时刻关注美联储的动态及其对未来经济发展的评估。

请先 登录后发表评论 ~