城投公司债务化解路径探索:财政、金融与转型的多重路径选择

2024-09-29 11:11:22

近年来,多地政府纷纷成立“砸锅卖铁”工作专班,力图通过多种手段化解地方债务压力。这一现象体现了地方政府对债务风险的高度重视以及化解债务的迫切性。然而,也暴露出当前化债资源匮乏的现实。在这种情况下,如何

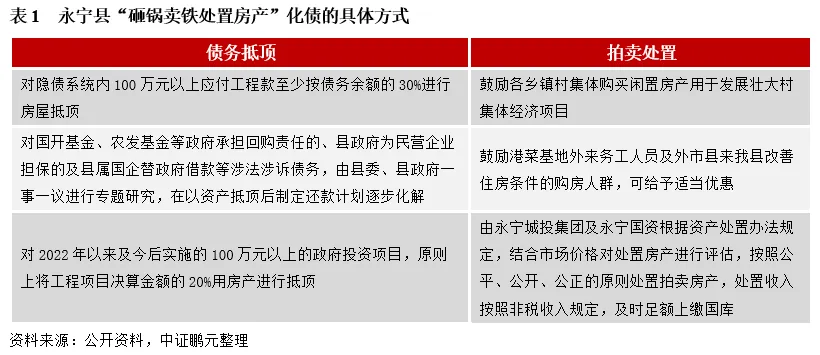

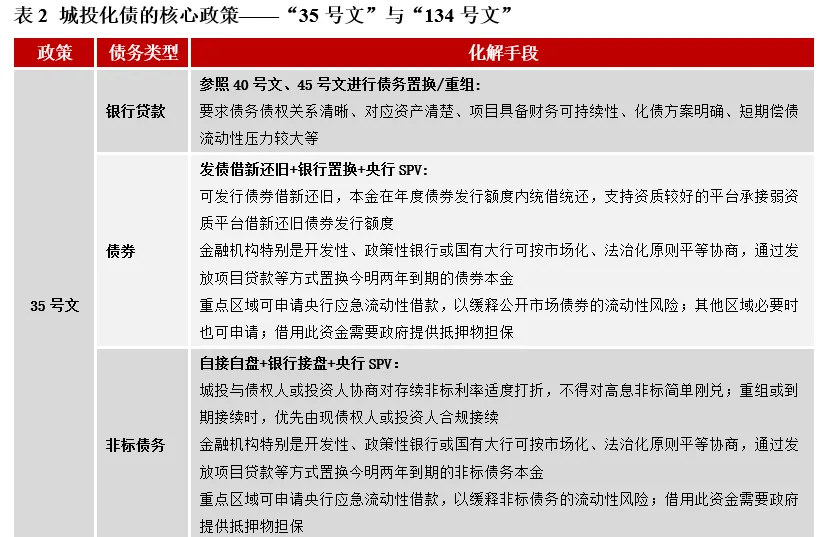

近年来,多地政府纷纷成立“砸锅卖铁”工作专班,力图通过多种手段化解地方债务压力。这一现象体现了地方政府对债务风险的高度重视以及化解债务的迫切性。然而,也暴露出当前化债资源匮乏的现实。在这种情况下,如何有效推进城投公司债务化解,成为地方政府和市场参与方必须面对的关键问题。本文将从行业角度探讨当前城投公司化债的三大路径:财政化债、金融化债以及转型化债,结合实际案例分析各类路径的可行性与挑战,为各方提供参考。城投公司长期承担了大量公益性或准公益性项目,这类项目的收益能力有限,导致大量隐性债务的积累。尽管经过几轮甄别与化解,城投公司内部的隐性债务有所清理,但仍有部分未被认定为隐债的债务需要地方政府承担。这部分债务适合通过财政化债来解决,具体方式包括安排年度预算资金、盘活财政存量资金、出让国有资产等。以贵州“茅台化债”为例,贵州省通过无偿转让贵州茅台的部分股权获取大量资金,用于缓解地方债务压力。这一模式的核心在于将国有资产最大化利用,实现资金流动。然而,地方政府普遍缺乏优质经营性国有资产,类似“茅台化债”的模式难以大规模推广。更多的地方仍需通过盘活土地、房产等存量资产,来获取化债资金。然而,财政化债的空间有限。近年来,地方财政收入增长乏力,土地市场低迷,刚性支出不断增加,债务集中到期的压力也日益增大,许多地方特别是区县层面,化债空间相当有限。因此,部分地方政府通过省级政府发行特殊再融资债券,募集资金用于化债,但这种方式在体量上较小,对大规模城投债务而言难以起到根本性作用。相比财政化债,金融化债是当前及未来最主要的化债路径,尤其适用于那些由项目投资产生的经营性债务。通过金融机构的支持,城投公司可以通过债务重组、置换等方式缓解短期资金压力,减轻债务负担。例如,遵义道桥通过银行贷款重组,将总规模达155.94亿元的债务展期至20年,前10年仅付息,后10年逐步还本,显著减轻了短期偿债压力。

1. 债务重组:城投与金融机构协商,采取展期、降息等措施,延长债务期限。例如,广安市通过四川银行的定向贷款置换非标债务,降低融资成本。 2. 债务置换:主要由政策性银行主导,以长期低息贷款置换高成本融资。广西柳州通过银团贷款置换非标债务,节约了大量资金成本。3. AMC化债:即资产管理公司参与化债,通过债权收购、实质性重组、债转股等方式化解债务。例如,陕西金资通过折价收购城投债务,帮助地方政府化解债务风险。4. 央行SPV支持:央行通过特殊目的工具(SPV)提供应急流动性贷款,帮助地方政府渡过债务危机。例如,广西柳州获得200亿元的应急贷款支持,用于偿还非银债务。尽管金融化债在解决城投债务上发挥了巨大作用,但这一方式也面临一定挑战。比如,银行等金融机构在支持城投化债时,往往要求附加抵押物,且在债务置换过程中,对债权资产的质量要求较高。此外,金融化债虽然可以延后偿债时点,但无法从根本上减少债务规模。因此,金融化债只能作为应急手段,长远来看,城投化债仍需依赖其他途径。转型化债是城投公司在债务化解过程中一个重要的长期路径。通过市场化转型,城投公司能够增强自身的造血能力,提升经营收益,进而补充化债资金。与财政化债相比,转型化债对地方资源禀赋的依赖相对较低,而与金融化债相比,转型化债更具长期性和自主性。尽管转型化债存在一定的不确定性,如转型失败的风险、回收成本时间长等,但其合理性和必要性仍不可忽视。许多地方政府已经开始通过转型化债的路径实现债务压力的缓解。以青岛经控集团为例,该公司通过聚焦精细化工、新材料等产业,推动产业化转型,并显著提高了产业收入占比。截至2023年,其产业收入占比已达到96.16%,转型效果初步显现。转型化债的核心在于通过优化业务模式、提升盈利能力,逐步实现债务的实质性化解。尽管短期内难以看到明显的债务下降,但长期来看,通过市场化运营产生的现金流将成为偿还债务的重要来源。转型化债的成功还依赖于地方政府的支持以及城投公司内部的改革。城投公司需要不断提升自身的市场化经营能力,才能在未来的债务化解过程中取得更好的成效。

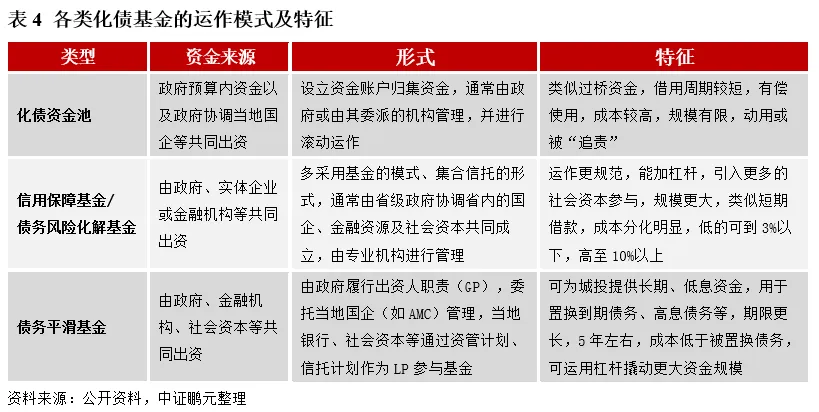

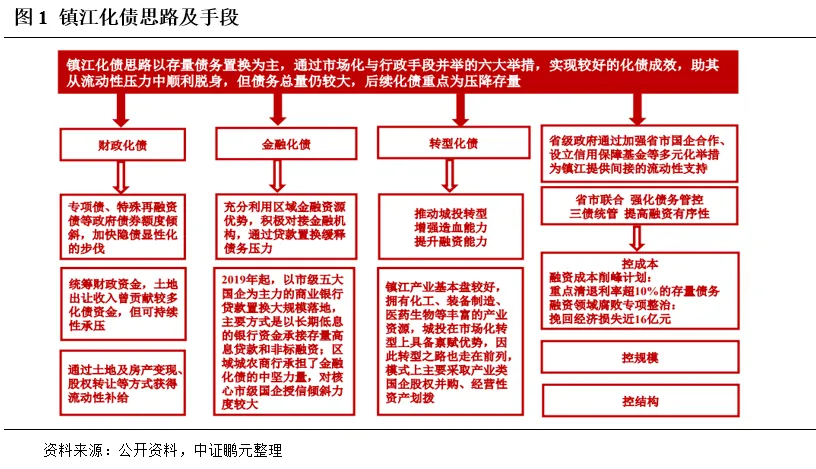

在实际操作中,城投公司化债往往需要综合运用多种路径。各地方政府在探索化债的过程中,也推出了诸多创新型工具,如化债资金池、信用保障基金等。这些工具通过政府、银行、社会资本等多方参与,为城投公司提供短期流动性支持,帮助其平滑债务压力。例如,“镇江模式”通过债务置换、土地出让收入、资产盘活等多种手段,既优化了债务结构,又获取了化债增量资金,值得其他地方借鉴。综合来看,财政、金融与转型化债并非互相排斥的路径,而是在实践中相辅相成、共同作用的手段。地方政府和城投公司需要根据自身实际情况,灵活选择并综合运用多种化债手段,以实现最佳效果。面对巨大的债务压力,城投公司化债已成为当前地方政府必须应对的重要任务。无论是通过财政、金融还是转型路径,化债的核心目标始终是降低地方债务风险,实现债务规模与地方经济实力的匹配。在这一过程中,地方政府、金融机构以及城投公司需要共同努力,灵活运用多种工具和路径,推动债务风险的有效化解。通过财政化债盘活存量资产、通过金融化债缓解短期资金压力、通过转型化债实现长期经营收益,是城投公司未来化债的主要方向。在这一进程中,综合运用多种化债手段,打好“组合拳”,将是城投公司债务风险化解的关键所在。

请先 登录后发表评论 ~